Die Kennzahl EBIT ist eine englische Abkürzung für Earnings before Interest und Taxation, auf deutsch Gewinn vor Zinsen und Steuern. Zinsen und Steuern werden zum Jahresüberschuss des Unternehmens hinzu addiert und möglicherweise erhaltene Zinsen abgezogen.

EBITA ist die Abkürzung für „Earnings before interest, taxes und amortization“ (Gewinn vor Zinsen, Steuern und Abschreibungen auf immaterielle Vermögensgegenstände).

Das EBITA ignoriert außerordentliche Kosten, Aufwendungen, Zinsen sowie sonstige Finanzierungsaufgaben, Steuern und Abschreibungen auf Firmenwerte. Es soll das Betriebsergebnis ohne verzerrende Faktoren darstellen.

Nun kommen wir zur Kennzahl EBITDA doch was heißt EBITDA?

Wenn du die EBIT Summe errechnet hast und außerdem die Höhe der Abschreibungen abziehst, erhältst du eine neue Summe: nämlich EBITDA. Die Abkürzung steht für Earnings before Interest, Taxes, Depreciation und Amortization also Gewinn vor Zinsen, Steuern und Abschreibungen.

Die einzige Differenz zum EBIT sind demzufolge nur die Abschreibungen und dafür gibt es auch einen Grund, nämlich dass eine Abschreibung nicht cash-wirksam ist. Ein Beispiel hierzu. Wenn ein Fuhrpark Jahr für Jahr weniger Wert wird, wird diese Tatsache bilanziell festgehalten, in entsprechenden Abschreibungen.

Das bedeutet aber nicht, dass Jahr für Jahr tatsächlich Geldabflüsse in Höhe der Abschreibungen zu verzeichnen sind. Es gibt also einen Unterschied zwischen der Bilanz und der tatsächlichen geflossenen Summe.

Schlussendlich ergibt sich daraus folgende Formel:

Der einzige Unterschied zwischen den beiden Kennzahlen sind also nur die Abschreibungen doch diese können große Veränderung hervorbringen.

Doch wo werden die Kennzahlen eingesetzt?

Sie werden eingesetzt um zu Unternehmen zu veranschaulichen und vergleichbar zu machen. Bei dem EBITDA geht’s es um die Leistungsfähigkeit eines Unternehmens so genau wie möglich darzustellen, also möglichst viele veränderliche Einflüsse aus der Darstellung herauszunehmen.

Wir sehen also der EBITDA kann helfen, die Ertragskraft von Unternehmen mit hohem Investitionsvolumen besser zu vergleichen als der EBIT. Es kommt allerdings auf die Branche und die vorliegende Situation des Unternehmens an.

So werden jedoch zum Beispiel bei Firmenübernahmen, wenn für die Übernahme des Firmennamens ein höherer Wert gezahlt wird als der reine Sachwert, sogenannte „Goodwill-Abschreibungen“ mit eingerechnet.

Diese sind zwar reelle Kosten die auch abgeschrieben werden müssen, doch ist in einigen Fällen der gegenüberstehende Mehrwert nicht wirklich gegeben.

Es gibt also keine eindeutige Bestimmung, wann es besser ist den EBIT, EBITA oder den EBITDA als Kennziffer zur Beurteilung von Unternehmen heranzuziehen.

Benjamin Grossbaum wurde 1894 in London geboren. Während des zweiten Weltkrieges ließen seine Eltern den Nachnamen in Graham ändern. Er war Wirtschaftswissenschaftler, Dozent und Investor.

Benjamin Graham wird als der „Vater des Value Investings“ bezeichnet. Ihn störte es dass Aktien zunehmend nicht als Unternehmensbeteiligungen sondern als Spekulationsobjekte betrachtet wurden.

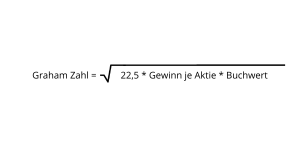

Die Graham Zahl ist eine Formel die aus den Aussagen von Benjamin Graham abgeleitet wurde. Laut Graham solle man niemals mehr als das 1,5-fache des Buchwertes oder das 15-fache der Jahresgewinne für ein Unternehmen zahlen.

Sie gibt damit den maximalen Kaufpreis für ein Unternehmen an. Dennoch sollte man sie niemals 1 zu 1 verwenden. Es sollten stehts weitere Kennzahlen angesehen werden.

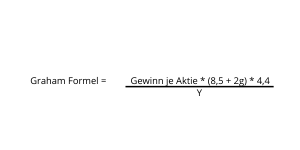

Dann gibt es natürlich auch noch eine Graham Formel die aus dem Buch „Security Analysis“ stammt. Die Formel berücksichtigt, dass Unternehmen, das kein Kurs-Gewinn-Verhältnis von etwa 8,5 aufweisen sollte.

Die Graham Formel wurde später von Benjamin Graham modifiziert, denn die ursprüngliche Formel beinhaltete keine Renditeforderung, die neue Formel lautet also:

Der Faktor 4,4 steht für den risikolosen Zinssatz, der damals bei 4,4 lag während Y für den heutigen risikolosen Zinssatz steht.

Wer jedoch die Graham Formel verwenden will sollte darauf achten dass der Gewinn je Aktie konservativ gewählt wird z.B. ein Mittelwert der letzten 3-5 Jahre und dass dieser Gewinn nicht durch Sondereffekte verfälscht ist.

Die Formel neigt dazu sehr hohe werte auszuspucken wenn die Wachstumsraten seht hoch sind, hier sollte man die 2g auf 1,5 oder sogar auf 1 reduzieren.

Links* Meine Links sind Empfehlungslinks (Affiliate) die mit Amazon, Financeads oder Digistore24 verknüpft sind, wenn Du durch eines dieser Links auf Amazon etwas kaufst, bekomme ich eine kleine Werbevergütung, dadurch entstehen dir keine zusätzlichen Kosten, durch den Link unterstützt du meine Arbeit, hier schon mal vielen Dank an Dich.

Börsen Kennzahlen im Überblick

Es gibt 51.385 Aktien an der Börse, wie kann man sich da nur entscheiden in welche Aktien man investieren will. Sich dabei wahllos Aktien für dein Depot auszusuchen, ist gefährlich.

Eine Option die richtigen Aktien für dich zu finden ist das Unternehmen genauer unter die Lupe zunehmen und das mit Kennzahlen.

Sie verschaffen dir ein sehr guten Überblick über die Aktien und das Unternehmen. Beispielsweise ob eine Aktie günstig bewertet beziehungsweise ob das entsprechende Unternehmen gesund ist.

Die Kennzahlen lassen sich dabei aus den Unternehmensdaten errechnen, die ein Unternehmen jährlich veröffentlichen muss.

Für jeden Aktieninvestor bilden diese Kennzahlen das Fundament für eine ordentliche Aktienauswahl.

Nicht desto trotz sollte man bei einer Fundamentalanalyse Branchen Benchmarking betreiben und sich mit dem Kerngeschäft des Unternehmens auseinandersetzen. Eine „CEO Analyse“ sollte auch selbstverständlich sein.

Verlasse dich nicht nur auf eine Kennzahl denn nur die Kombination aus verschiedenen herangezogenen Kennzahlen macht eine erfolgreiche Aktienanalyse aus.

Hier die wichtigen Kennzahlen die öfters bei einer Fundamentalanalyse in Frage kommen: